Giá vốn

Giá vốn, đối với các cửa hàng bán lẻ, sẽ là giá mà họ nhập hàng hóa từ nhà cung cấp. Mức giá đó sẽ do nhà cung cấp niêm yết dựa trên các chi phí họ phải bỏ ra như chi phí vận chuyển, chi phí thuế, bảo hiểm…

Trong phần mểm phan mem quan ly ban hang, bạn có thể thiết lập mức giá vốn cho hàng hóa khi bạn tạo mới hàng hóa đó. Đó sẽ là mức giá bạn phải trả cho lần nhập hàng đầu tiên. Vậy nếu lần nhập hàng tiếp theo, nhà cung cấp thay đổi giá thì chuyện gì sẽ xảy ra với mức giá vốn bạn đã nhập trước đó? Vào danh mục hàng hóa và thay đổi giá vốn cho từng sản phẩm? Làm thế nào để bạn có thể so sánh một cách chính xác lợi nhuận thu được trên từng sản phẩm khi mà giá vốn của chúng khác nhau sau mỗi lần nhập hàng?

Đó là lúc mà phương pháp tính giá vốn trung bình của phan mem quan ly ban hang phát huy tác dụng. Phương pháp này sẽ tính giá vốn của sản phẩm bằng giá trị trung bình các lần nhập hàng. Công thức tính giá vốn trung bình có thể quy về một cách ngắn gọn như sau:

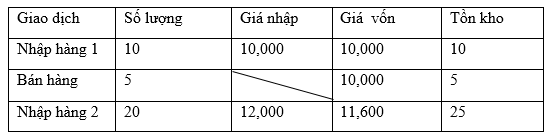

Ví dụ với một mặt hàng A bất kỳ, bạn có những giao dịch sau xảy ra:

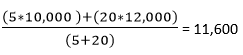

Theo công thức, sau lần nhập hàng thứ 2 ta sẽ tính được giá vốn trung bình như sau:

Với các lần nhập hàng tiếp theo, cho dù giá nhập hàng từ nhà sản xuất có thay đổi, ta vẫn có thể tính ra giá vốn trung bình của sản phẩm bằng công thức trên. Giá vốn trung bình được sử dụng trong báo cáo lợi nhuận hàng hóa để tính toán tỉ suất lợi nhuận, qua đó bạn có thể so sánh được mặt hàng nào là nguồn lợi lớn nhất cho bạn và ngược lại, mặt hàng nào là gánh nặng cho cửa hàng của bạn.